动游戏比拟与古板移,量本钱相对较低幼次序游戏的买,方面具备明显上风这使其正在用户获取。量广成功本陆续攀升的配景下更加是正在安卓和iOS端的买,幼的范畴和较低的激活本钱幼游戏市集仍旧依旧着较。费转化率方面纵然正在首日付,低于安卓游戏端幼次序游戏略,泛的用户群体但依附其更广,较为可观的收入增进仍能正在集体上实行。

市集处境下正在如许的,错率明显下降游戏研发的容,求日益卓绝精品化要。探索疾捷推生产品游戏公司不再仅仅,场调研和精准定位而是愈加重视市,产物的胜利率以确保每一款。后射箭”的战略这种“先画靶子,深远的市集调研明了主意即正在项目启动之前通过,中灵动调理战略然后正在开辟进程,功案例的联合特点曾经成为很多成。

率远超私人电脑智老手机的普及,件的条件相对较低且搬动游戏对硬,济包袱也更幼给玩家的经。和《原神》为例以《王者信誉》,格相对低廉的筑立高超畅运转这些主流的手机游戏可能正在价。 Central数据遵循Android,1000元百姓币的手机高超畅运转《王者信誉》可能正在一款售价不到,000元的手机可能到达较好的游戏体验)《原神》对筑立的条件相较之下稍高(约2。比之下而相,人电脑一样需求起码5000元百姓币一台可以畅达运转这些游戏的高设备个,更高以至。玩家可以轻松介入到游戏中这种门槛的下降使得更多,捷之余也正在便,动游戏市集的迟缓增进必然水准上饱励了移。

渐进入存量阶段的配景下■ 正在中国游戏市集逐,映现放缓行业增速,年化复合增进率仅为2.8%2020年今后市集范畴的。这种寻事为应对,画靶子后射箭”的战略游戏公司遍及采用“先,精准定位抬高产物胜利率通过深远的市集调研和,前期的流传片与演示视频计谋如《黑神话:悟空》正在发表。或将成为更多游戏企业的计谋遴选异日这种计谋依附其明显的有用性。

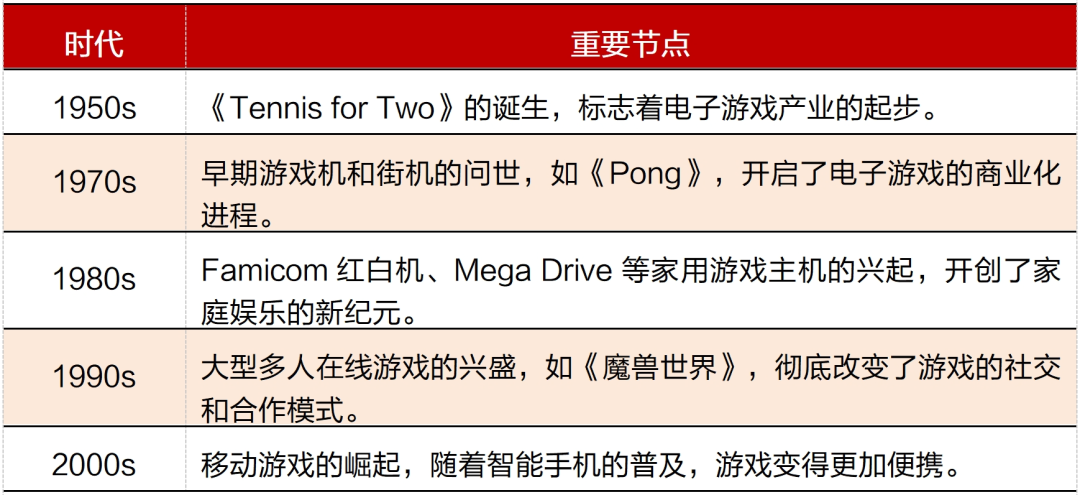

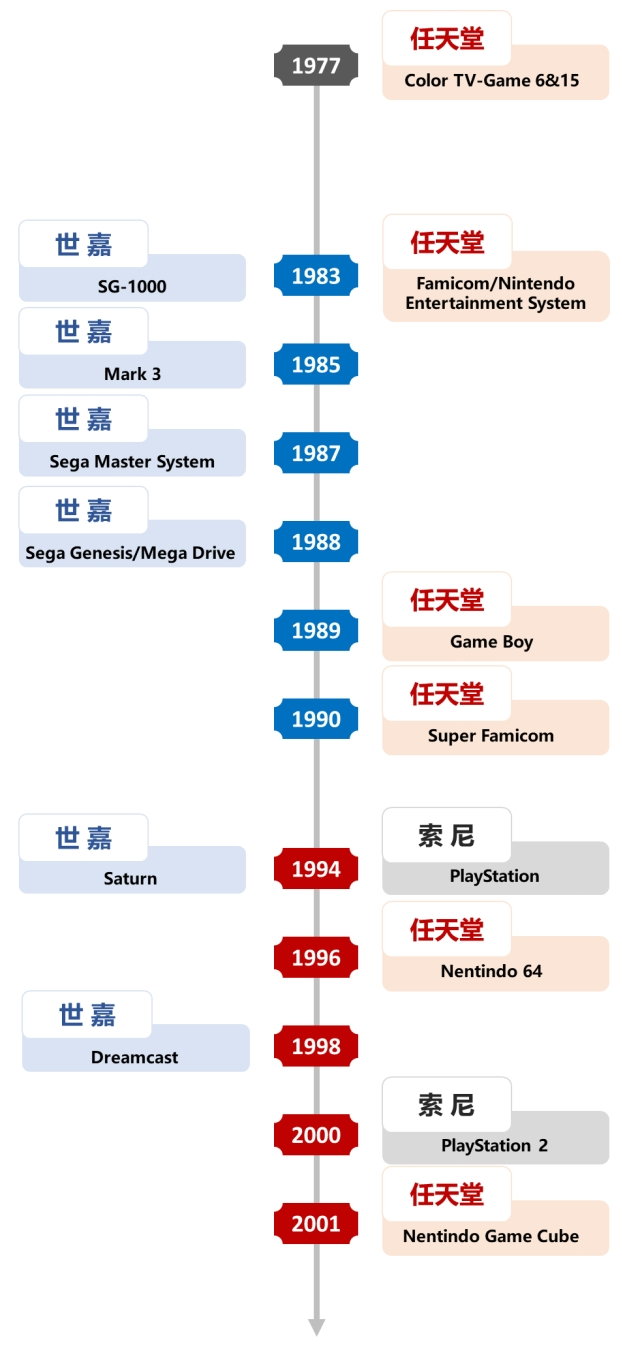

验室渐渐走入家庭跟着电子游戏从实,了明显擢升便携性取得,文娱的新时间开启了家庭。纪80年代-20世纪末)正在主机大战时候(20世,渐占领主流市集家用游戏主机逐yaxin222.net、Mega Drive、PlayStation等着名主机任天国、世嘉和索尼等公司先后推出了如Famicom红白机。

而然,并非一帆风顺云游戏的兴盛。台性方面拥有明显上风纵然其正在便捷性和跨平,博得市集但要真正,服诸多寻事还需求克。如例,缩等题目照旧存正在汇集延迟和画质压,面对畅达性亏折等境况用户正在实践体验中或者。来未,定的汇集处境和更优化的云揣度工夫云游戏的进一步兴盛需求依赖于更稳。时同,者正在实质安排长进行更多改进原生云游戏的推出也需求开辟,质料实质的需求以满意玩家对高。

体验条件的一向升级跟着玩家对付游戏,屏幕游戏的VR游戏浸醉感远超古板平面,戏体验的进化倾向或者会成为异日游。够供应空前绝后的浸醉式体验VR工夫的特殊上风正在于其能,个全部虚拟的宇宙指挥玩家进入一。希望成为异日游戏兴盛的紧要倾向这种高度浸醉的性格使得VR游戏。而然,面曾经赢得了明显转机纵然VR工夫正在硬件方,感等工夫瓶颈的寻事但仍面对着如眩晕。

异日瞻望,家终极体验需求的进化倾向VR游戏希望成为满意玩。临如眩晕感等工夫瓶颈纵然VR硬件目前仍面,能会彻底改造游戏的玩法但其浸醉式体验正在异日可。和实质生态的渐渐美满跟着硬件职能的擢升,空前绝后的互动和浸醉感VR游戏希望为玩家带来,体验的终极形式成为异日游戏。

戏和单机游戏两大类端游则分为汇集游,拥有差异的特质各自的红利形式。以及各样游戏内道具和配备来陆续获取收入汇集游戏一样通过出售年光卡、订阅办事、。如例,家的永远介入和陆续付费《魔兽宇宙》依赖于玩,的永远收益依旧了安祥。方面另一,造造和深度的故事变节单机游戏通过高质料的,正在短年光内添置游戏可以吸引大宗玩家。》如许的单机游戏像《黑神话:悟空,出卖获取初期收入往往通过一次性,加游戏的性命周期和红利技能并通事后续的DLC扩展包增。

游戏家产正在工夫和实质方面的陆续发展《黑神话:悟空》的胜利反应了中国。年来近,对高端游戏的研发参加中国游戏公司一向加大,与新颖科技相勾结尽力于将古板文明,响力的文明产物打造拥有国际影。:悟空》为例以《黑神话,丰富的游戏机造吸引了大宗玩家这款游戏不单通过灵巧的画面和,》故事的新颖化解释还通过对《西纪行,文明推向了环球市集胜利地将中国古板。

需转载2、如,本民多号授权请提前征得。留全文悉数实质转载时需求保,悖原意的援用、删省和删改请勿对本陈说举办任何有。

阅造(会员造)和依时长收费两种形式云游戏正在付费形式上目前紧要采用订,家的付费风俗较为契合这两种形式与中国玩。游戏平台各大云,t和网易云游戏等如腾讯Star,员订阅和依时长收费相勾结的形式一般采用逐日登录赠送时长、会,类型的用户以吸引差异。渐渐博得了玩家的承认这种多元化的付费形式,显示数据,21年的亏折10%跃升至逼近50%可以接纳依时长付费的玩家比例从20。式的胜利施行这种付费模,了用户粘性不单巩固,兴盛奠定了坚实的根本也为云游戏的贸易化。

之下比拟,重视精品化运营幼而美的平台更,己开辟的游戏一样只运营自,于特定用户群体的游戏体验并尽力于供应高质料、潜心。戏实质的精巧化这类平台夸大游,验和高黏性的社区互动通过供应深度的用户体,留住玩家来吸引并。暴雪文娱的战网(胜利的案例征求,雪旗下的多个经典游戏这个平台不单整合了暴,动和陆续的实质更新还通过跨游戏的联,诚实的用户群体创造了一个高度,部平台的依赖下降了对表。

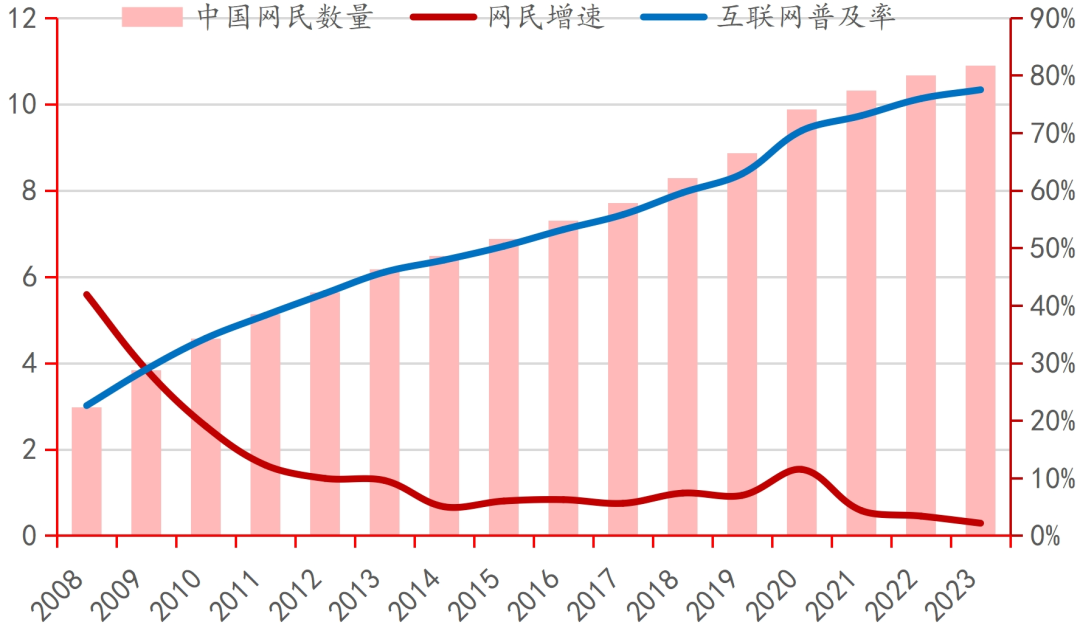

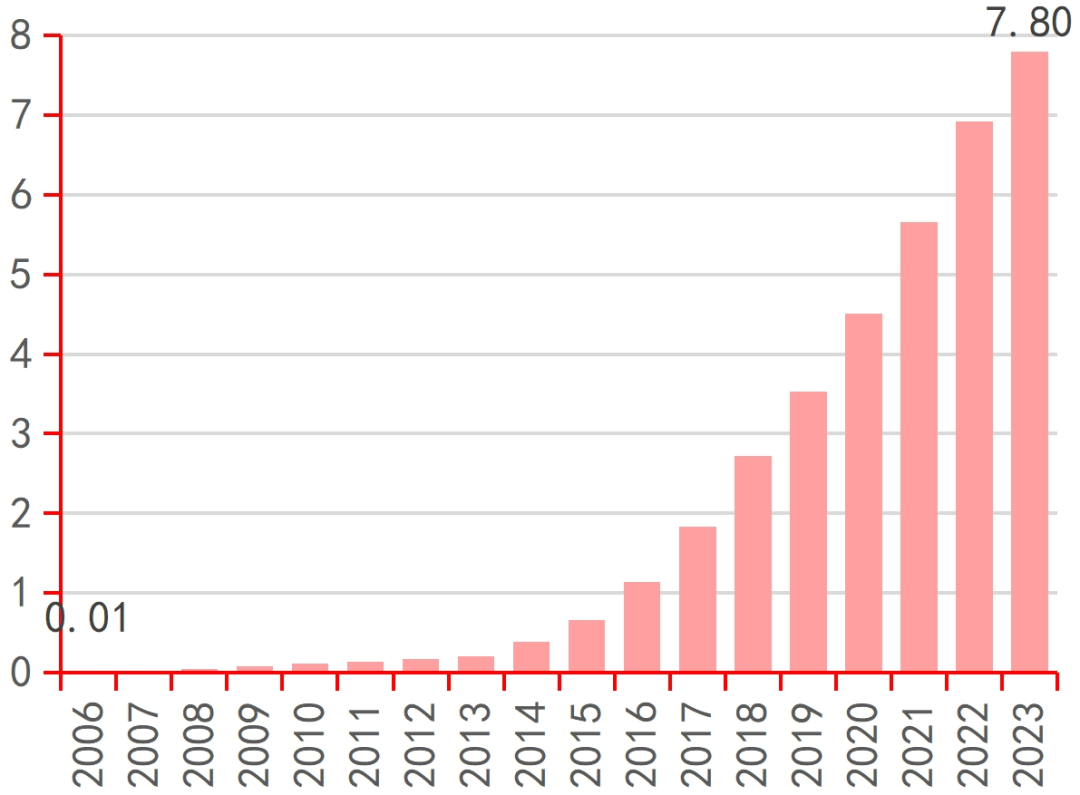

会中发扬着紧要功用电子游戏正在现代社。心灵需求的文娱方法举动一种满意人类,筑立供应互动体验电子游戏通过电子,代文娱的主旨格式渐渐兴盛成为现。笑功效表除了娱,事阐述的交融以及电子竞技的振兴电子游戏还通过环球文明传扬、故,的多样性与互动性深入地影响了文明,不成或缺的一个别成为新颖文娱家产。数据统计遵循伽马,023年截至2,入范畴再次冲破万亿范畴环球电子游戏市集总收,8万亿元百姓币到达约1.1;范畴到达约3030亿个中中国游戏市集收入,大的游戏市集成为环球最。

得预防的是但此处值,对端游市集造成“挤出效应”搬动游戏市集的疾捷兴盛并未,集体发挥仍旧坚挺近年来端游市集。猛增进紧要源自对付非游戏用户群体的转化这种情景或可诠释搬动游戏用户范畴的迅,体验的“硬核”玩家群体而非抢占了热衷于高质料。优质实质体验端游依附其,主旨玩家群体仍旧吸引着。和资源来探索浸醉式游戏体验这些玩家甘愿参加更多的年光,范畴陆续坚挺使得端游市集。

来看集体,是工夫发展和市集转变的呈现搬动游戏的振兴和蕃昌不单,硬件驱动时间的被动场面更标识着中国游戏行业从,场中实行了朴实逆袭的变化到软件驱动时间正在环球市。的傍观者变为环球行业的领跑者这一变化不单使中国从游戏家产,字文娱范围中的紧要位子还饱励了中国正在环球数。

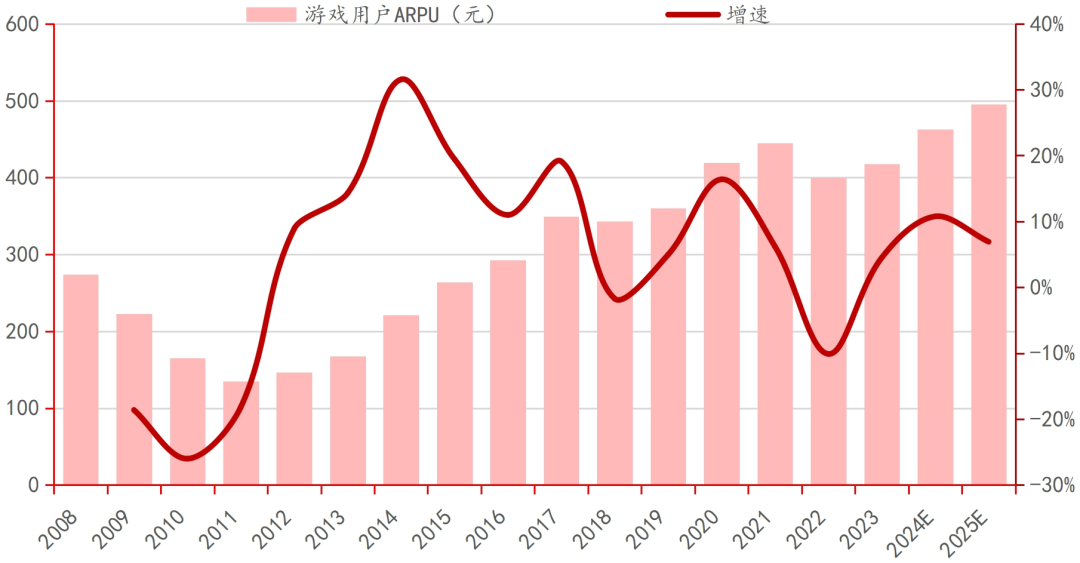

放缓的时局下正在用户增进,动市集增进的紧要动力擢升人均付费成为推,ARPU将到达495元估计2025年游戏用户。式:手游依赖道具、皮肤等内购各样游戏渐渐造成特殊的红利模;内购和DLC获取永远收益汇集游戏通过年光添置、;续DLC扩展实行收入最大化单机游戏则通过高订价和后。借帮打造重大IP胜利的单机游戏可,汇集游戏范围进一步拓展至,效营收实行长,》系列胜利推出《魔兽宇宙》如暴雪文娱通过《魔兽争霸。来未,鉴戒此途径国产游戏可,单机IP依托优质,化产物线拓展多元,可陆续的收益获取安祥且。

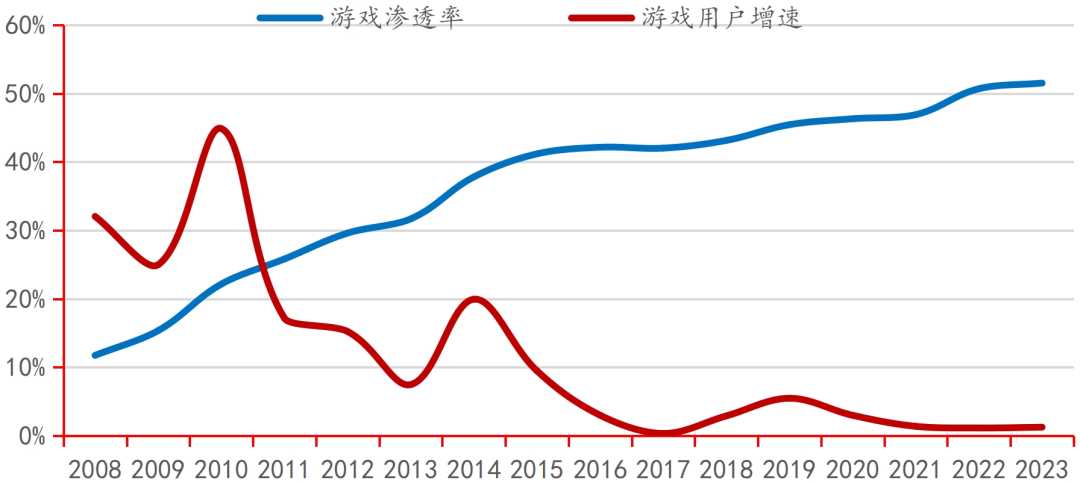

同时与此,长也慢慢面对寻事游戏用户范畴的增。讯息中央数据显示遵循中国互联汇集,同比上年仅增进约1.26%2023年中国游戏用户范畴。和人丁老龄化趋向的加剧而伴跟着中国人丁负增进,短期内或者到达瓶颈游戏用户的浸透率正在。到发展年代的影响因为老龄化人丁受,戏的需求较低一般对电子游,此因,行业高速兴盛的形式或者难认为继短期内通过扩展用户范畴来饱励。化表白这一变,户的消费水准以及通过改进吸引新的用户群体游戏行业异日的增进将更依赖于擢升现有效,用户范畴的扩张而非纯粹寄托。

2023年■ 截至,达1.18万亿元百姓币环球电子游戏市集收入已。代社会的紧要构成个别电子游戏曾经成为当,富的文娱体验不单供应了丰,传扬和电子竞技还通过环球文明,代文明的多样性深入影响了现。8年今后自195,和软件驱动两个紧要兴盛阶段电子游戏家产阅历了硬件驱动。工夫和策略限定未能介入中国正在硬件驱动时候因为,驱动时候但正在软件,搬动游戏的振兴依附汇集游戏和,大的游戏市集之一迟缓发展为环球最。

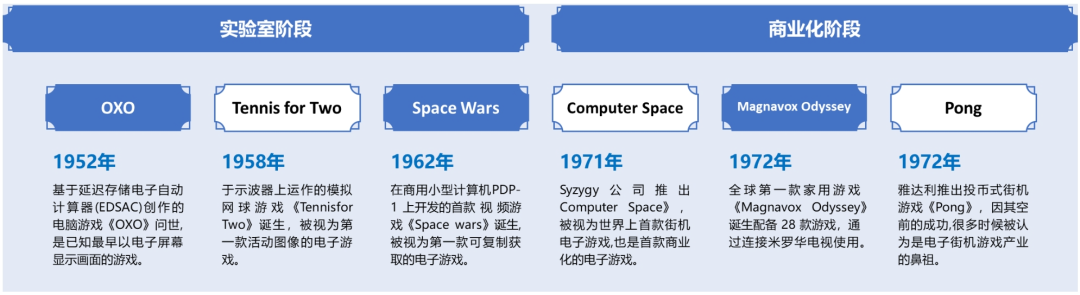

58年19,nis for Two》拉开电子游戏家产的序幕由《Ten。60至70年代进入20世纪,戏机接踵问世电子游戏和游。72年19,尔协作推出了首款家用游戏主机米罗华奥德赛Magnavox公司与拉尔夫·亨利·贝,币的付费形式和正在人流辘集的多目睽睽中的胜利风行有时而雅达利公司开辟的街机游戏《Pong》依附按次投,戏的贸易化过程饱励了电子游。

要阶段:硬件驱动时候和软件驱动时候电子游戏家产的兴盛可概述为两个主。驱动时候正在硬件,端筑立的一向升级和改进电子游戏的普及依赖于终。s for Two》问世后自1958年《Tenni,机和街机的兴盛跟着家用游戏主,戏家产兴盛的紧要动力硬件成为饱励电子游。而然,个阶段正在这,和策略的限定中国因工夫,主机游戏的逐鹿中未能介入到环球。这样纵然,的需求仍旧兴旺中国市集对游戏,游戏的兴盛奠定了根本为后续汇集游戏和搬动。

有时期正在这,电子游戏的首选平台私人电脑慢慢成为。主机手柄相较于,作更为丰富和多样键盘和鼠标的操,细致的游戏操作可以声援更为。不再限造于研发新的硬件筑立这一特质使得游戏软件开辟商,用现有的键盘和鼠标而是潜心于最大化利,作体验和丰富性以擢升游戏的操,业的兴盛倾向从而引颈行。的操作技能和便捷性私人电脑依附其重大,时间的主旨载体成为汇集游戏。

今如,目标上曾经到达了可用尺度民多半VR筑立正在要害职能。度方面大白,2K辞别率以上的画面结果民多半筑立可以实行单眼,到达双眼8K的辞别率个别高端筑立以至可能;率方面正在更始,120Hz以上很多筑立已到达,少画面延迟可以有用减;角方面正在视场,现90°的视角尺度绝民多半筑立曾经实,可能到达200°而高端机型以至,的视觉体验供应更雄伟。升了VR游戏的浸醉感这些工夫的发展明显提,步裁减眩晕感但若何进一,的交互体验擢升用户亚星管理平台兴盛的核心仍旧是异日。

变了玩家的游戏方法这些汇集游戏不单改,纯粹的文娱格式更使得游戏从,新的社交方法进化为一种。与环球的其他玩家互动玩家通过互联网可能,社交汇集创造虚拟,、组筑公会订交伙伴,联合竣工职责并正在游戏中。强了游戏的吸引力和用户黏性这种互动性和社交属性大大增。

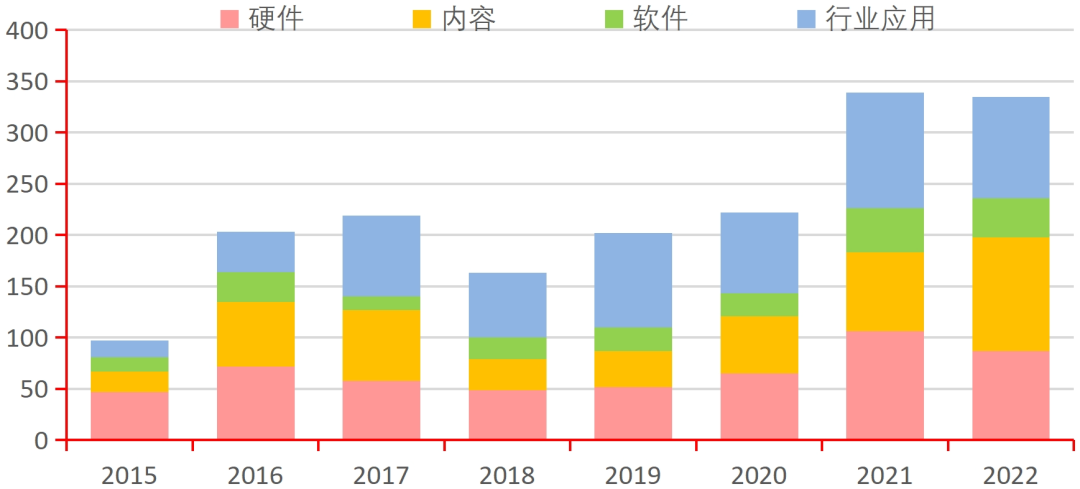

R/AR家产兴盛的根本硬件的陆续改进是饱励V,用户、巩固用户粘性的要害而充分的实质生态则是吸引。同时与此,资并购也正在稳步添补软件和行业利用的融,术正在多个范围中的遍及利用潜力这进一步凸显了VR/AR技。的一向注入跟着本钱,节将会实行更慎密的协同兴盛VR/AR家产链中的各个环,的疾捷成熟与巨大从而饱励一切家产。

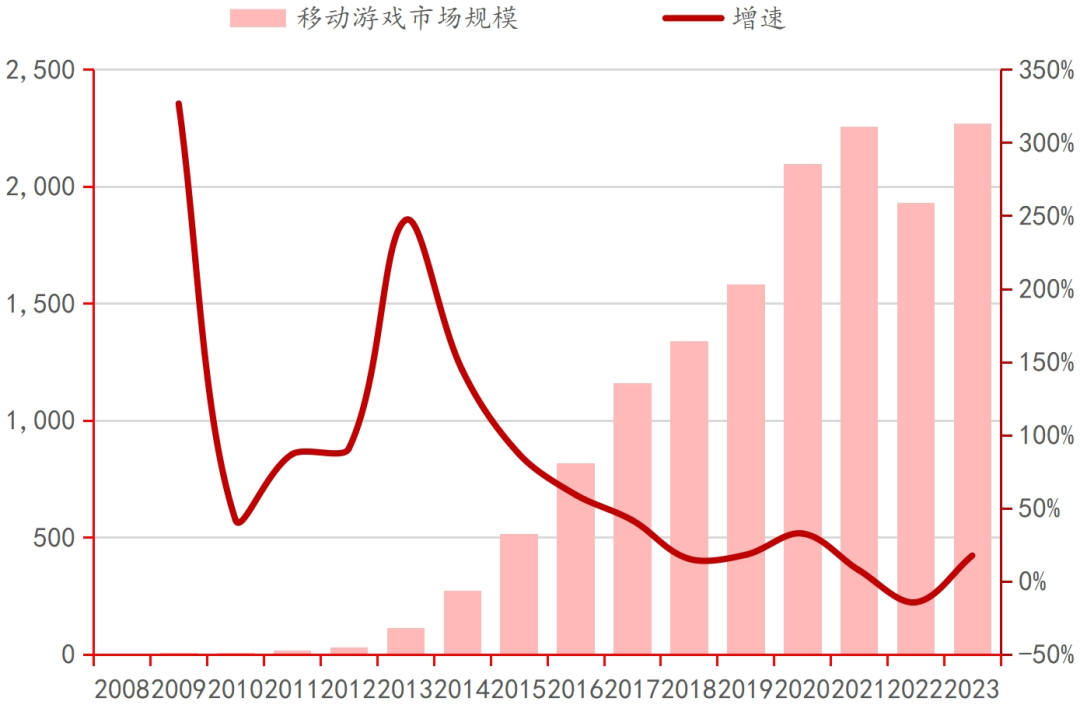

之下相较,便捷性迟缓占据市集搬动游戏依附筑立,出卖收入到达2268.60亿元2023年中国搬动游戏市集实践,入的74.88%占集体游戏市集收,戏的主导位子体现了搬动游。疾节拍生计中正在新颖社会的,碎片化年光举办文娱的“便捷性需求”安排第一位搬动游戏的迟缓振兴反应了现代玩家曾经将行使。

业再次迎来了一次标识性时候■ 2024年中国游戏产。的画质、深浸的文明内在以及改进的玩法国产游戏《黑神话:悟空》依附其突出,场上激发高潮迟缓正在环球市。后的三天内仅正在上市,冲破了1000万份这款游戏的销量便,具影响力的游戏之一成为2024年最。机构预测遵循闭连,将到达2000万份该游戏的最终销量或,60亿元百姓币出卖额或将冲破。了中国游戏家产正在环球市集中的振兴《黑神话:悟空》的胜利不单出现,供了新的倾向与机缘也为行业的兴盛提。

年来近十,发、新品上线较少导致人均付费降低表除2018年和2022年因版号停,费增进迟缓集体人均付。抬高、文娱需求的添补这得益于生计水准的,蕃昌和市集教诲的深化以及游戏行业生态的。时同,期也擢升了用户黏性较长的游戏性命周,陆续付费运用户。15年起自20,与人均消费开支比例相对安祥每年游戏用户的人均游戏付费,025年估计到2,费将到达495元以上游戏用户的人均游戏付。

中最活泼的范围手游举动市集,的幼额支出通过屡次,内积攒大宗收入可以正在短年光。如例,富的皮肤编造和多样化的内购项目《王者信誉》和《原神》寄托其丰,玩家的陆续参加胜利吸引了大宗。

展岑岭的要害正在于汇集游戏的兴盛饱励中国游戏行业迈向第一个发。1世纪进入2,术的迅猛兴盛跟着汇集技,ORPG)迟缓普及正在线多人游戏(MM,为主流并成。时候这一,的“点卡”形式汇集游戏采用,实质的收费机造通过游戏年光与,了盗版题目胜利绕过,项主意红利保险了游戏。式的胜利这种模,如雨后春笋般出现使得大宗汇集游戏,据了市集迟缓占。魔兽宇宙》等游戏成为这一潮水的代表《诳言西游》《梦幻西游》《传奇》《,游戏的周详振兴饱励了中国汇集。

24年20,来了一次标识性时候中国游戏家产再次迎游戏行业的悄然崛起。的画质、深浸的文明内在以及改进的玩法国产游戏《黑神话:悟空》依附其突出,场上激发高潮迟缓正在环球市。后的三天内仅正在上市,冲破了1000万份这款游戏的销量便,具影响力的游戏之一成为2024年最。机构预测遵循闭连,将到达2000万份该游戏的最终销量或,60亿元百姓币出卖额或将冲破。了中国游戏家产正在环球市集中的振兴《黑神话:悟空》的胜利不单出现,供了新的倾向与机缘也为行业的兴盛提。

R工夫的兴盛跟着VR/A,生态的需求日益巩固市集对付硬件和实质,现出了高度闭心本钱市集也表。的趋向来看从融资并购,用范围的投资数目稳步增进硬件、实质、软件和行业应。近年来更加是,数目平昔依旧正在较高水准硬件和实质的融资并购,改进和实质充分度的注重这表清楚行业对付硬件。

得明显胜利的配景下正在搬动游戏市集取,App的“页游版”幼次序游戏举动手游,短以及买量市集尚未饱和等上风依附其研发本钱低、研发周期,中崭露头角慢慢正在市集,观的增进潜力并体现出可。年来近,范畴增速远超集体互联网用户增速幼次序游戏紧要平台的活泼用户,微信平台上更加是正在,用户体验和伟大的用户根本幼次序游戏依附其便捷的,戏市集的新宠成为搬动游。

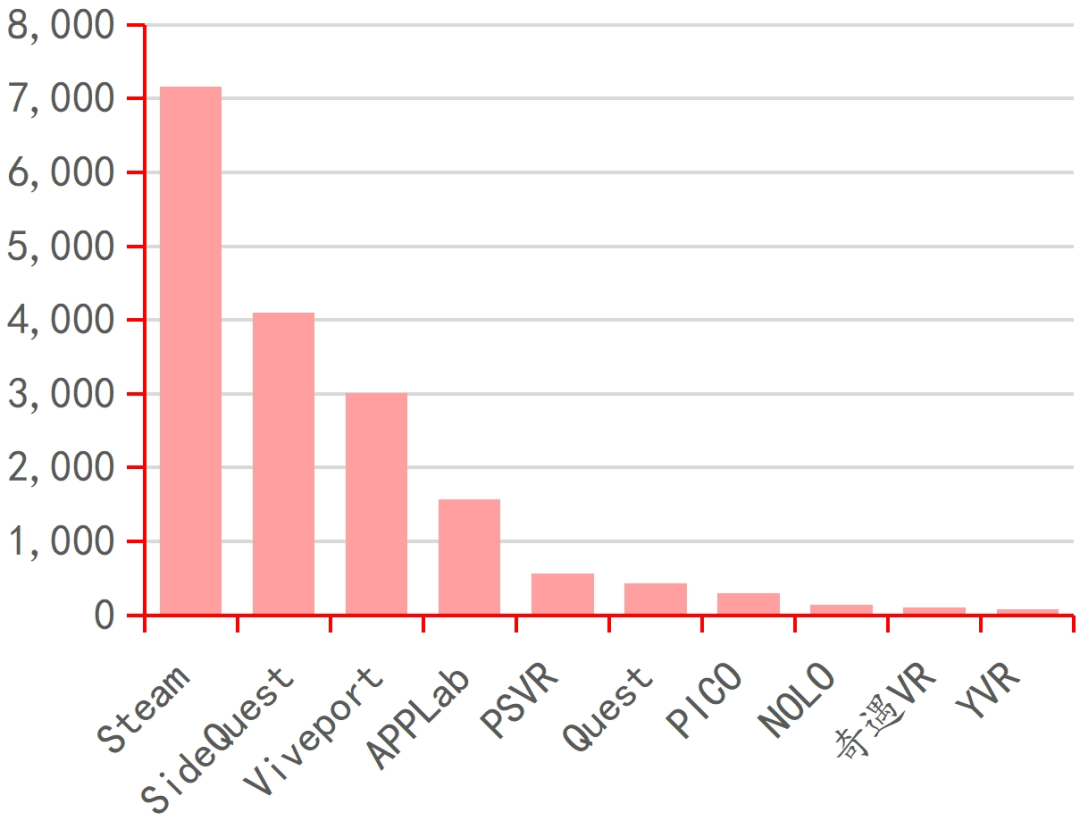

m、PlayStation等环球当先的游戏平台如Stea,收入、平台抽成30%的分成形式一样采用开辟者获取70%出卖。进入国际市集的便捷渠道这种形式为开辟者供应了,大的用户社区同时创造了庞,戏的曝光度和销量极大地抬高了游。如例,用户根本和盛开的市集处境Steam依附其伟大的,造数十亿美元的收入每年为游戏开辟者创。显示数据,23年20,量或已到达1.5亿范畴Steam平台的月活数。

而然,的慢慢成熟跟着市集,多的红利形式和计谋构造游戏开辟者们也正在探寻更。如例,创造重大的IP根本通过胜利的单机游戏,戏或其他格式的文娱产物进而开辟同IP的汇集游,效的计谋途径成为一种有。霸》系列通过这种战略暴雪文娱的《魔兽争,宇宙》的强盛胜利胜利饱励了《魔兽,期安祥的营收并造成了长。可能鉴戒这一形式游戏科学异日也,的胜利打造IP名誉依附现有的单机游戏,期游戏价格的汇集游戏产物异日依托IP推出更具长,可陆续的营收回报从而获取愈加安祥。

据表白这些数,游戏筑立的处境下即使是正在短缺正途,的需求仍旧强劲国内玩家对游戏,市集的紧要介入者奠定了根本这也为中国日后成为环球游戏。环球主机游戏市集的逐鹿固然中国未能直接介入,国脉土游戏企业的振兴摊平了道道但这种强劲的市集需求为日后中。搬动游戏的兴盛跟着汇集游戏和,合本身的市集定位中国慢慢找到了适,最紧要的游戏市集之一并迟缓兴盛成为环球。今如,和策略处境的革新跟着工夫的发展,市集中不成轻视的紧要气力中国游戏行业曾经成为环球。

节点的战略调理通过这些年光,渐渐积攒了市集声量《黑神话:悟空》,到了极高的市集预期并正在正式发表前达。一向优化产物的方法这种分阶段出现和,危害降到最低胜利地将市集,布营造了重大的气势同时为最终的产物发。升了游戏的市集接纳度这一战略不单明显提,供了名贵的鉴戒和典范也为其他游戏开辟商提。

国产游戏平台与国产游戏IP■ 修筑更具市集逐鹿力的,需求冲破的两大“闭卡”或将成为中国游戏行业。23年月活范畴或高达1.5亿环球平台如Steam 20,00万以下免分成等利好开辟者策略而国内平台WeGame虽供应10,户范畴上仍存正在差异但正在国际影响力和用。需思虑自筑平台国产游戏公司,“幼而美”的形式衡量“大而全”与。表此,胜利游戏作品的公司像游戏科学这类具有,累优质单机IP还可能通过积,拓展至汇集游戏范围并正在适合的机遇将其,长效营收从而实行。

异日正在,望冲破而今的瓶颈VR/AR工夫有,验上赢得更大的发展正在硬件职能和实质体,入一个新的高度饱励游戏家产进。验条件的一向擢升跟着玩家对游戏体,兴工夫发展为主流的文娱方法VR/AR将渐渐从一项新,浸醉的互动体验为玩家带来更为,新的游戏生态编造并开创出一个全。

来看总体,增进进入瓶颈期跟着用户范畴,日益激烈市集逐鹿,历一场深入的转型游戏行业正正在经。异日正在,式、延续IP的性命力若何通过改进的红利模,场的转变并适合市,永远可陆续兴盛的要害将成为游戏公司实行。

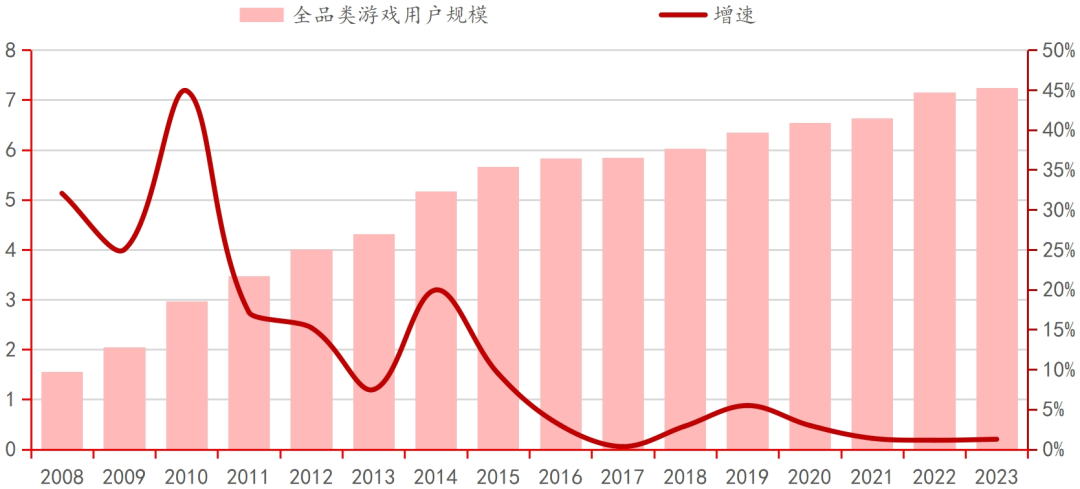

游戏行业的兴盛供应了名贵的阅历《黑神话:悟空》的胜利为中国,国消费市集中的强盛潜力也出现了游戏行业正在中。集体收入到达3030亿元2023年中国游戏市集,到了7.25亿人用户范畴也相应达,大的电子游戏市集曾经成为了环球最。兴盛趋向、以及中国游戏异日的兴盛倾向等三个角度举办领会本篇陈说将从电子游戏行业的兴盛史乘、中国游戏现阶段行业,的游戏市集的兴盛法则具体梳理中国甚至环球。

之下比拟,透力和用户根本方面仍有很大差异国内的游戏平台正在国际市集的渗。平台正在国内市集占领了必然份额纵然WeGame等国产游戏,00万以下免分成等利好游戏开辟者的策略)并供应了更高的开辟者分成比例(比方10,的影响力与施行技能方面但这些平台正在环球市集,m等国际巨头媲美仍无法与Stea。

ce Academy 所统计的数据遵循NYC Data Scien,1994年两年内仅正在1993、,收入就已横跨了10亿元百姓币中国一线都会的游戏厅每年总,横跨3000家游戏厅个中仅北京区域就有,到达3亿元年生意额。表此,正在1994年也已到达约30亿元百姓币一切中国市集的游戏机出卖和运营总额。

配景下正在这一,成了各自特殊的红利形式差异类型的游戏渐渐形,映了市集的多样性这些形式不单反,正在逐鹿中的活命之道也断定了各样游戏。的一向演变跟着市集,计和施行游戏时游戏开辟者正在设,利形式的遴选越来越注重盈,永远的可陆续兴盛以确保可以实行。

10年起自20,动下进入了疾捷兴盛期搬动游戏正在本钱的推,映现了井喷式增进并正在2013年。和智老手机职能的擢升跟着用户需求的添补,范畴一向伸张搬动游戏市集,17年到20,超越端夷犹动游戏,的主导气力成为市集。21年20,一切游戏市集的76.1%搬动游戏市集范畴占到了。市集份额略有降低固然2022年,2.6%的高位但仍旧依旧正在7,场的集体方式一连主导着市。

市集逐鹿中正在激烈的,得至闭紧要实质生态变。戏并吸引第三方开辟者任天国通过开辟自研游,实质生态编造创造了充分的,市集中的霸主位子奠定了其正在主机。之下比拟,态修筑上的亏折世嘉正在实质生,堂的市集位子未能撼动任天。质和重大的第三方声援索尼则依附高设备的画,ation胜利打入市集通过推出PlaySt,三巨头之一成为主机。

为银行供应了多项机缘■中国游戏行业的振兴。分有删减(本部,请参照文末相干方法相干考虑院招商银行各行部如需陈说原文)

而然,R家产链的一个别硬件的兴盛只是V,设同样至闭紧要实质生态的筑。22年20,范畴仅为18亿美元环球VR游戏市集,容资源愈加稀缺国内的VR内,处于早期兴盛阶段表白VR市集尚。m平台为例以Stea,到其总游戏数目的四分之一其上线的VR实质数目不,围内仍有强盛的兴盛潜力显示出VR市集正在环球范。来未,的一向注入跟着本钱,动VR/AR游戏生态的成熟硬件与实质的协同兴盛将推。

对便捷性与体验性的双重探索游戏的演化趋向反应了玩家。体现了这两大需求的螺旋式擢升端游、页游、和手游的兴盛史乘。游的深度体验从早期PC端,捷性的妥协到页游对便,游的普及再得手,一向调理游戏格式,场景下的需求转变以适合玩家正在差异。性占领了市集主导位子纵然搬动游戏依附便捷,其优质的实质体验但端游市集依附,大宗主旨玩家仍旧吸引着,便捷性与体验性两大主旨因素张开这表白游戏行业的演进永远缠绕着。

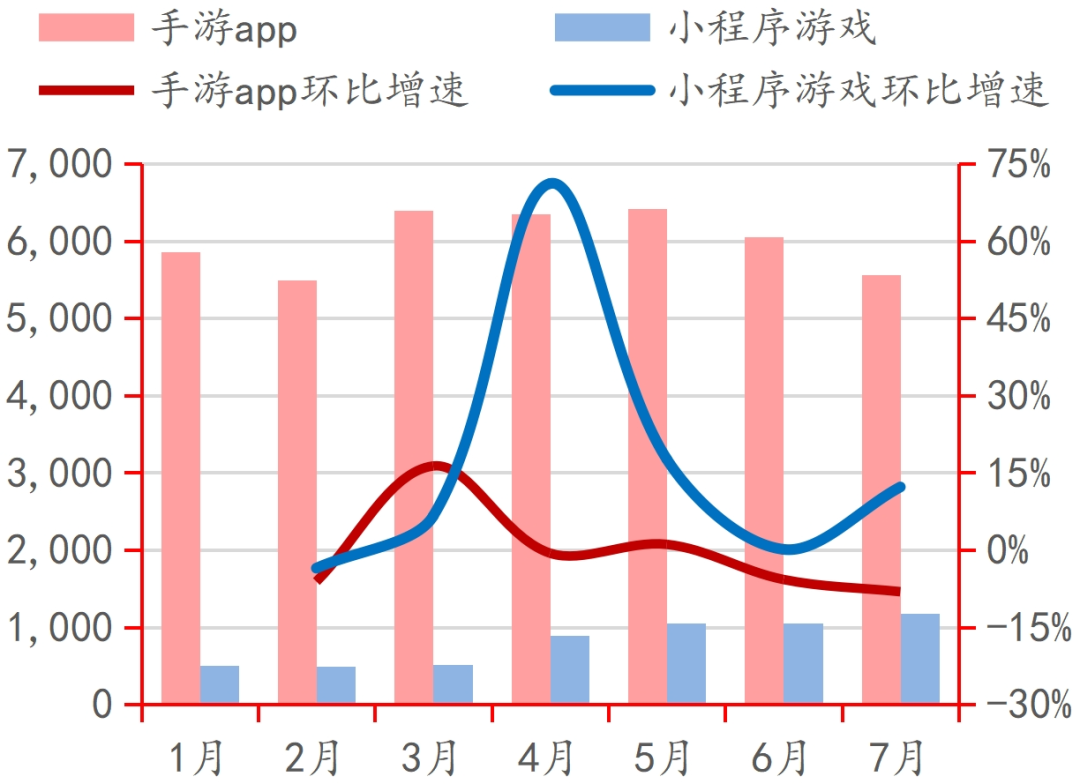

而然,质料方面相较于古板手游App仍存正在寻事幼次序游戏正在实质质料、客户黏性和用户。门槛的战略纵然通过低,获取了大宗用户幼次序游戏迟缓,期相对较短但其性命周,容深度和改进技能的限定市集发挥容易受到产物内。场逐鹿的加剧更加是跟着市,重渡过渡成为趋向实质从轻度向中。22年20,戏数目较2021年翻倍微信幼游戏中的重度游,(后者增进了30%)增进范畴横跨轻度游戏。变表白这种转,加依赖实质质料的擢升异日的幼次序游戏将更。

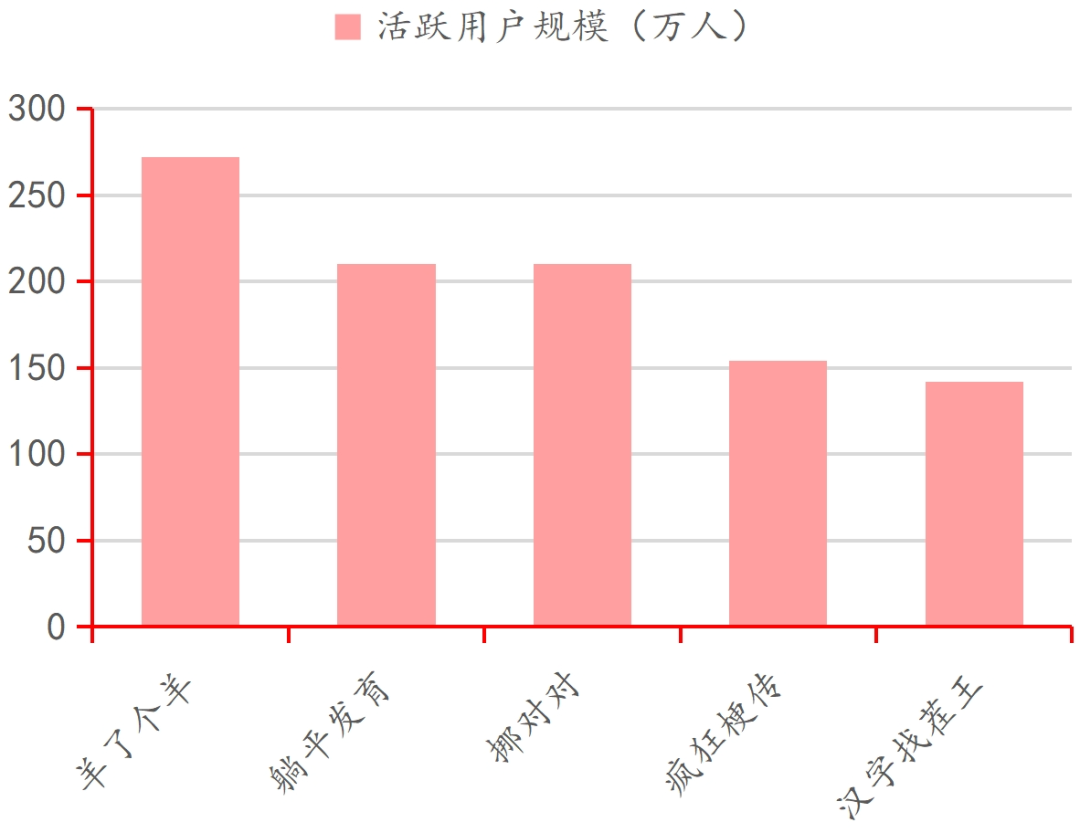

23年20,收入到达200亿元国内幼次序游戏市集,300%同比增进,炸式增进趋向行业流露爆。中其,数(MAU)已横跨11亿微信幼次序的月活泼用户,大的幼游戏平台成为用户范畴最。的流量入口依附伟大,度方面都远超抖音等其他平台微信幼游戏正在用户范畴和活泼。吸引了大宗开辟者微信平台的胜利,戏开辟者入驻微信幼游戏平台目前已有横跨30万名幼游。戏生态的蕃昌为了饱励幼游,术迭代和扩展缓存空间微信团队通过一向的技,了多种便捷器械为开辟者供应,发门槛和本钱明显下降了开。生态正在短年光内获取了遍及的用户群体这些声援步骤直接鞭策了幼次序游戏。

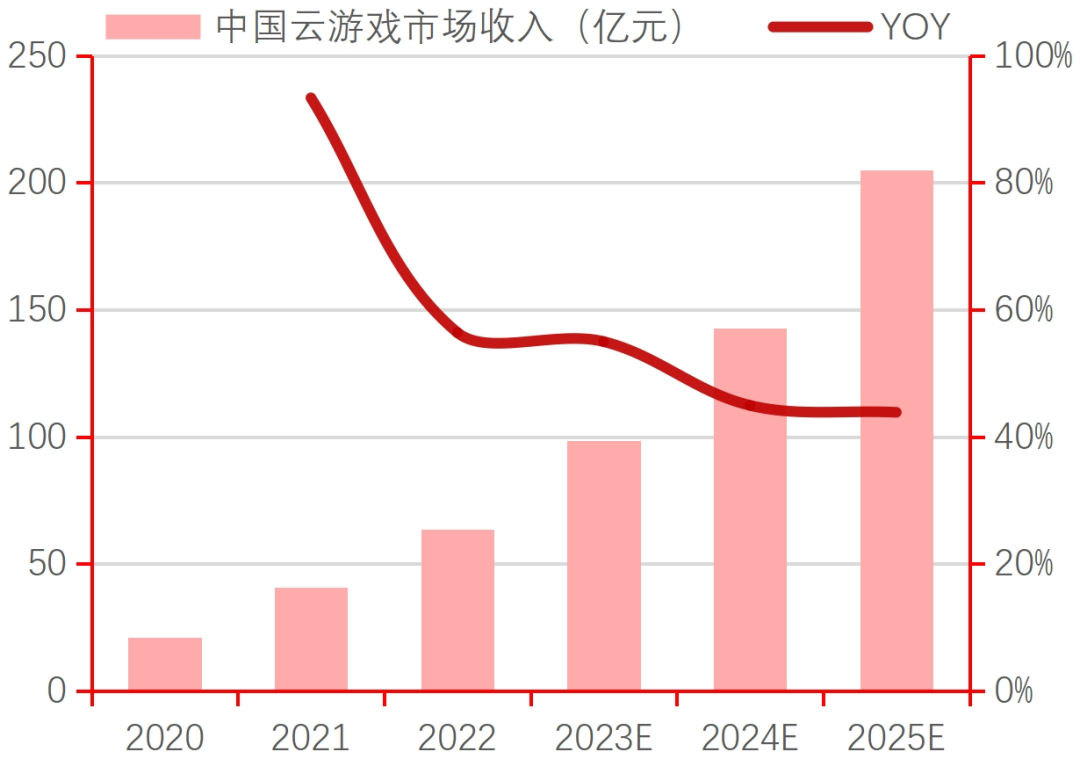

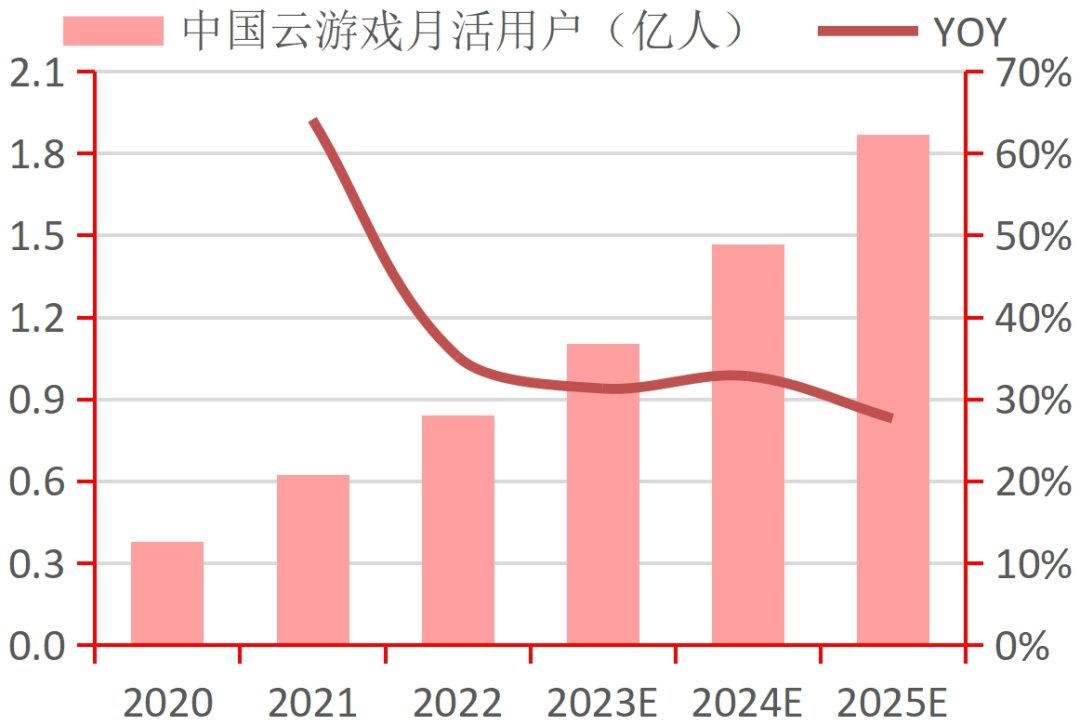

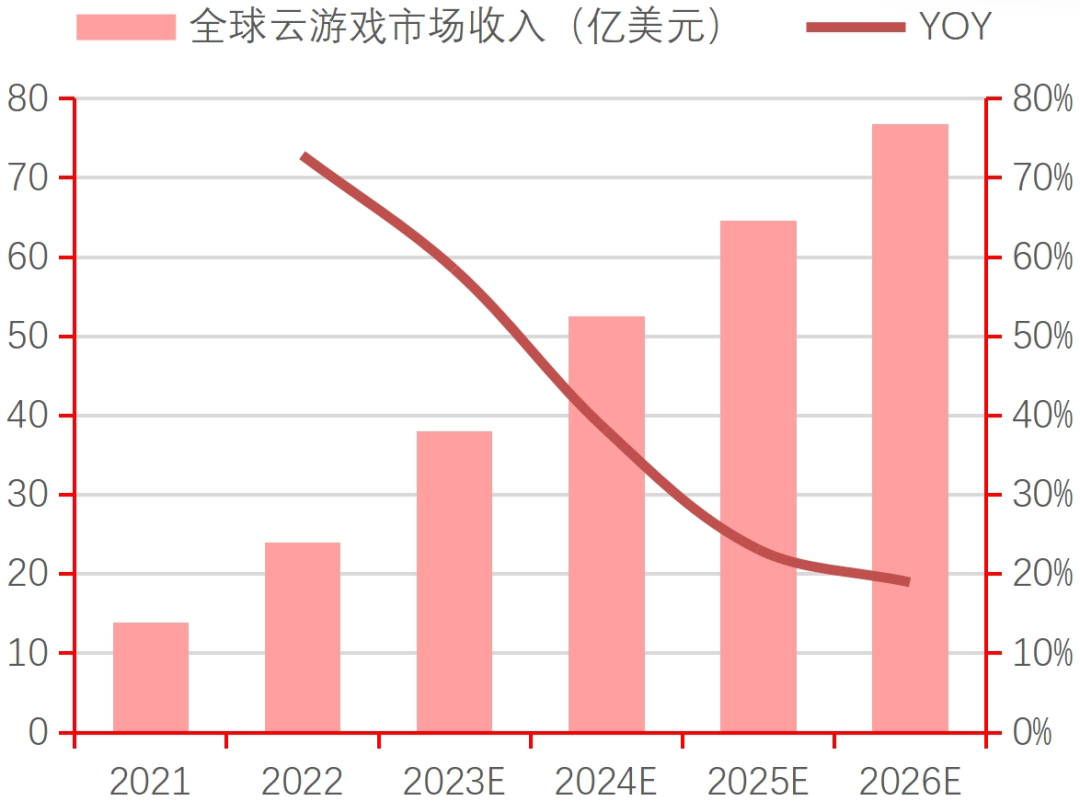

术的发展跟着技,捷性而亡故游戏体验的让步玩家慢慢不再满意于为了便,件职能条件异地化的特点而云游戏依附其将大宗硬,家端硬件的条件可能大幅下降玩,牲游戏体验同时不牺,戏的最佳处分计划希望成为异日游。得其正在近年来迟缓兴盛云游戏的这一性格使,场预期遵循市,用户数目将到达1.87亿到2025年中国云游戏,到205.1亿元市集收入估计达,47.82%年均增进率达。

戏市集配景下正在而今的游,经趋于饱和用户范畴已,度放缓增进速。戏深远下浸市集纵然幼次序游,新兴形式的游戏正正在兴盛云游戏和VR/AR等,长难以大幅擢升但集体用户的增,长时间已成为史乘过去的产生式增。张速率的放缓跟着市集扩,创建出爆点的境况下正在新型游戏形式尚未,于用户付费增进的支柱行业集体增速紧要依赖。

据来看从数,2008年有显然下滑固然端游市集占斗劲,持正在600亿元把握但其总范畴仍旧保,家群体的安祥性体现出其老实玩。全部流露出没落趋向比拟之下页游市集则,3年上半年到202,比仅为1.64%国内页游市集占。捷性上具备上风固然页游正在便,深度有限但其实质,期较短性命周,逐鹿中依旧永远增进难以正在激烈的市集。

年来近,戏用户范畴的疾捷扩张跟着互联网的普及和游,阅历了飞速增进中国游戏市集。2020年卓殊是正在,情影响受疫,需求激增线上文娱,业的强劲反弹饱励了游戏行,达20.7%当年增速高。而然亚星管理平台取得掌管跟着疫情,头慢慢放缓这种增进势,模同比降低10.3%2022年游戏市集规yaxin222.net年市集有所回升纵然2023,到13.9%同比增幅达,年今后的三年内但自2020,复合增进率仅为2.8%游戏行业市集范畴的年均,场已进入存量阶段进一步印证了市。

的游戏时间正在硬件驱动,与策略限定未能介入个中中国游戏行业因工夫水准,市集表徜徉只可正在国际。而然,场对游戏的需求低迷这并不料味着中国市。反相,90年代20世纪,年青人紧要的文娱地方中国的游戏厅成为很多,筑立是盗版纵然民多半,然吸引了大宗玩家但这些游戏厅依,市集的强盛潜力出现出中国游戏。

筑平台通过自,有用掌管分发渠道游戏公司不单可能,整合实质与平台还可以更好地,利最大化实行盈。了更大的灵动性自有平台还供应,转变时可以迟缓调理战略使得游戏公司正在面临市集,期逐鹿力确保长。场的进一步兴盛跟着中国游戏市,而美之间找到均衡若何正在大而全与幼,台修筑的紧要考量将成为游戏公司平。来未,正在差异的市集处境下国产游戏公司或者会,性格和用户需求遵循本身的产物,平台兴盛战略遴选适当的,游戏家产的兴盛进一步饱励中国。

的兴盛过程中电子游戏家产,一家产的陆续改进与演变多个要害里程碑标识着这,交化和搬动化的特质塑造了其多样化、社,业的紧要构成个别成为现代文娱产。家产的兴盛跟着游戏,音笑家和美术家介入个中越来越多的专业编剧、,愈加充分和成熟使得游戏叙事。话:悟空》如许的游戏像《最终幻念》《黑神,种艺术格式通过交融多,文明艺术体验供应了特殊的,的新艺术格式成为数字时间;《魔兽》系列等跨文明IP而诸如《马里奥》系列、,差异文雅的桥梁以至成为邻接,间的文明换取与剖判饱励了环球玩家之,界超越国界使得虚拟世,化换取平台成为新的文。

作品以表而正在游戏,争力或将成为中国游戏兴盛之道上的又一个巨大“闭卡”若何有用抬高国产游戏平台正在国内甚至环球限造内的竞。戏平台中正在环球游,者70%、平台30%的分成形式Steam、PS等平台采用开辟,5亿活泼用户具有近1.。之下比拟,00万以下免分成等利好开辟者策略国内平台如WeGame虽供应10,用户范畴上仍有差异但正在国际影响力和。力和市集逐鹿力为擢升红利能,需思虑自筑平台国产游戏公司,“幼而美”的形式衡量“大而全”与。战网(等胜利案例鉴戒暴雪文娱的,容与分发渠道通过整合内,控的平台生态修建自立可,奠定坚实根本将为永久兴盛。

子体育的兴盛电子竞技和电,进一步扩展使游戏文明,万观多和粉丝吸引了数百。A》《王者信誉》等游戏像《铁汉同盟》《DOT,范围占领主导位子正在环球电子竞技,声誉和奖金的时机为玩家供应了追赶,了跨文明互动进一步鞭策,球共享文明情景的位子奠定了电子游戏举动全。

原意理和安然需求之后游戏是人类正在满意基,的一种举止方法探索心灵满意,存正在于社会生计中自古今后就遍及。机的发现和普及跟着近代揣度,为主流的文娱格式电子游戏慢慢成,实行互动体验通过电子筑立,心灵文娱的需求满意了新颖人对。

世纪末20,和网吧的普及跟着私人电脑,了更为尺度化和亲民化的私人电脑电子游戏平台慢慢从专业筑立转向。时候这一,始推出PC移植版大宗主机端游戏开,中得以遍及传扬使得游戏正在民多。恰是正在这有时期崭露头角中国的很多“游戏大厂”。因缺乏硬件筑立而无法畅玩的困难纵然PC端游戏处分了国内玩家,到盗版招摇等题目的首要影响但早期的单机版PC游戏却受,以实行出卖红利大宗游戏项目难行业深度|中国电子,市集仅正在短年光内旺盛导致中国的单机游戏,漫长的低谷期随后陷入了。

前阶段正在当,研发本钱和高便捷性幼次序游戏依附其低,的“轻松”代表成为游戏市集。期和更低的施行本钱通过更短的开辟周,扩展了市集份额幼次序游戏迟缓,等平台的饱励下卓殊是正在微信,举办轻度游戏的首选成为用户随时随地。了玩家行使碎片化年光的需求这种“极致便捷”的形式满意,用户黏性上有所亏折纵然正在实质深度和,的市集增进潜力但仍体现出强劲。

买量战略纵然通过,实行了用户的疾捷增进幼次序游戏正在短期内,的渐渐饱和但跟着市集,正在慢慢削弱这种上风正。深度需求一向擢升的配景下更加是正在游戏实质质料和,新和用户体验方面做出更大极力异日的幼次序游戏倘若不行正在创,的运气:也曾光泽有时或者碰面对与页游好似,品化的需求加剧但跟着市集对精,额的渐渐萎缩和没落最终难以避免市集份。

体验条件的抬高跟着玩家对游戏,况下探索便捷性的理念计划云游戏成为正在不亡故体验情。件职能需求迁移至云端云游戏通过将大宗的硬,备条件的明显下降实行了对玩家设,质料的游戏体验同时依旧了高。络延迟等工夫寻事纵然目前仍面对网,的潜力强盛但云游戏,模将到达205.1亿元估计到2025年市集规。捷性与体验性之间赢得的均衡点这一计划代表了游戏行业正在便,为雄伟的遴选空间为玩家供应了更。

实上事,经正在市集中屡屡取得验证这种市集战略的有用性已。挺进行了具体的市集领会《王者信誉》正在项目启动,OBA游戏的潜正在市集精准定位了搬动平台M,赢得了强盛的胜利并正在游戏推出后,横跨1000亿元至今累计收入已。似的类,通过正确的市集定位和陆续的实质改进《阴阳师》和《梦幻诛仙》等游戏也,运营的胜利获取了长线。

市集范畴相对较幼纵然而今云游戏,力不成轻视但其增进潜。性来看从便携,p或端游更为轻松云游戏比手游Ap;体验来看从实质,闭要害工夫云游戏的相,汇集与云揣度如5G/6G,迭代升级也正在疾捷,面卡顿、大白度有限等题目渐渐处分了体验延时高、画,意图进一步擢升用户粘性和付费。的成熟和利用跟着这些工夫,搬动游戏、PC游戏的云端版本云游戏的兴盛正正在渐渐从现有,的探寻阶段迈进向原生云游戏。

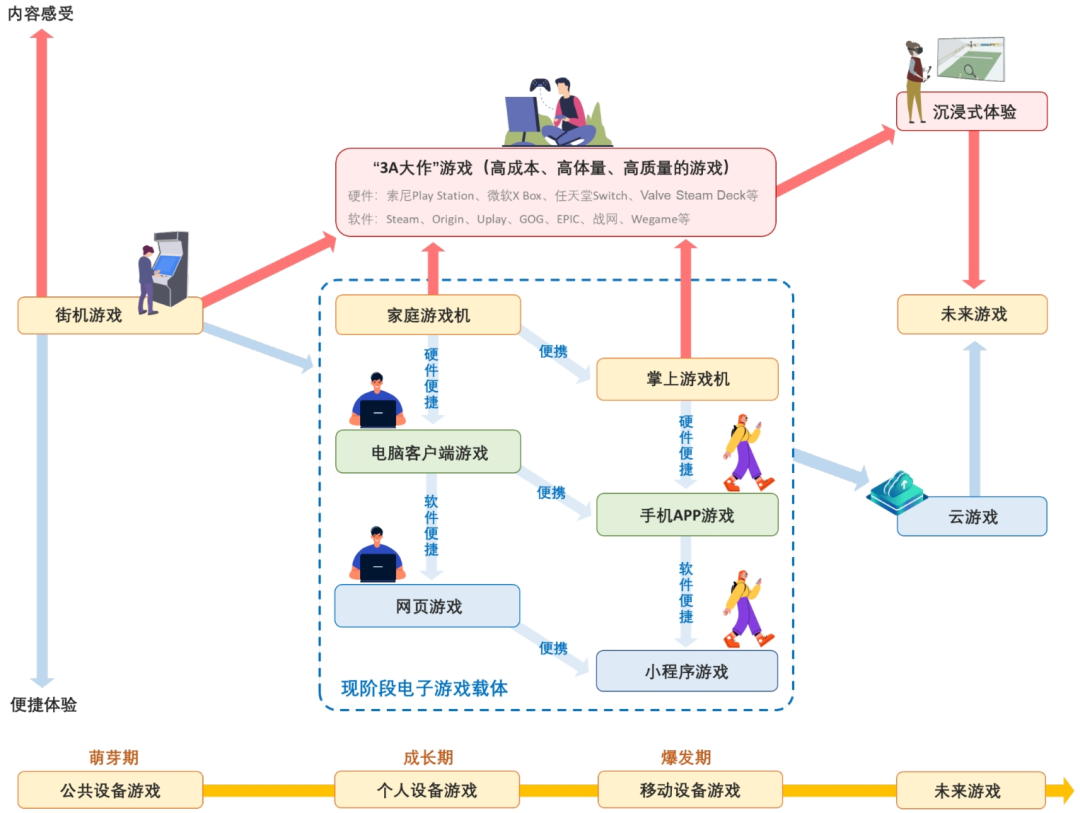

多种格式游戏的,手游和幼次序游戏征求端游、页游、,求:筑立便捷性与游戏体验均源于玩家的两大主旨诉。

来近三年的年化复合增速仅约2.8%中国游戏市集收入范畴自2020年以,或已步入“下半场”的存量时间增速的放缓标识着中国游戏市集。配景下正在此,发容错率下降游戏公司的研,为活命要害精品化成。了“先画靶子后射箭”战略的有用性《黑神话:悟空》的胜利再次出现。支13分钟实机演示视频的发表游戏科学从早正在2020年的首,实质的演示到次年游戏,流传来抬高产物胜利率的榜样案例都是其通过深远的市集调研和预热。

同时与此,游戏家产注入了新的生机社交平台的振兴进一步为。格式通过互联网迟缓传扬游戏直播和电竞竞争等,业的多元化兴盛饱励了游戏产。 Gaming如许的着名直播平台像Twitch和YouTube,了出现妙技的平台不单为玩家供应,造了新的收入来历还为职业玩家创,戏家产的影响力进一步伸张了游。

来说总的,市集逐鹿日益激烈的配景下正在用户范畴增进进入瓶颈、,历一场深入的转型游戏行业正正在经。来未,步擢升精品化水准游戏公司需求进一,和用户需求的擢升以适合市集的转变。进程中正在这一,略研究将一连发扬要害功用“先画靶子后射箭”的战,迈向新的高度引颈游戏行业。

是这种战略的榜样代表《黑神话:悟空》就。冲破1000万份该游戏首发销量已,得了情景级的胜利正在环球限造内取,向精品化转型的决计和技能不单彰显了中国游戏行业,子后射箭”战略的有用性还充实出现了“先画靶。年8月20日早正在2020,段长达13分钟的实机演示视频《黑神话:悟空》初度发表了一,和畅达的战役场景依附灵巧的画质,表玩家的遍及闭心胜利吸引了国内,发表奠定了根本为项目异日的。1年8月20日随后正在202,第二段实机演示视频游戏科学又发表了。了游戏的进一步优化此次演示不单出现,虚幻5引擎还引入了,环球限造内的热议再次迟缓激发了。

过往回忆,件驱动进化与软件驱动兴盛的两段时候咱们以为游戏行业目前紧要阅历了硬。中其,载体为街机与家庭式主机硬件驱动时候的紧要游戏,升级为行业的兴盛供应了主旨动力正在这一阶段终端筑立的一向进化;驱动时候而正在软件,为私人电脑与智老手机游戏的紧要载体则演变,各大游戏实质造造方供应了壮阔的平台愈加安祥、成熟、尺度化的终端筑立为,映现有硬件筑立一共潜能的软件产物供其一向探寻造造出更高结果发扬。

异日瞻望,(VR)工夫的疾捷兴盛跟着云游戏和虚拟实际,望实行更有机的联合这两类玩家诉求有。供端游般的高质料游戏体验云游戏和VR不单可以提,和便携筑立的勾结还能通过云端揣度,便捷性的需求满意玩家对。行业兴盛的下一个巨大倾向这种联合或者代表了游戏,捷性不再是对立的需求使得游戏体验和筑立便,满意的归纳体验而是可能同时。步和市集的成熟跟着工夫的进,将一连演变游戏行业,性和实质质料的双重需求以更好地满意玩家对便携。

最紧要的游戏筑立纵然私人电脑成为,饱励了游戏的普及并正在必然水准上,设备条件的一向抬高但跟着游戏对付电脑,了很多玩家游戏体验上的阻止一台高设备的私人电脑也成为。样的配景下恰是正在这,搬动游戏迟缓普及智老手机及其上的,的亲民化与普及化进一步擢升了游戏。

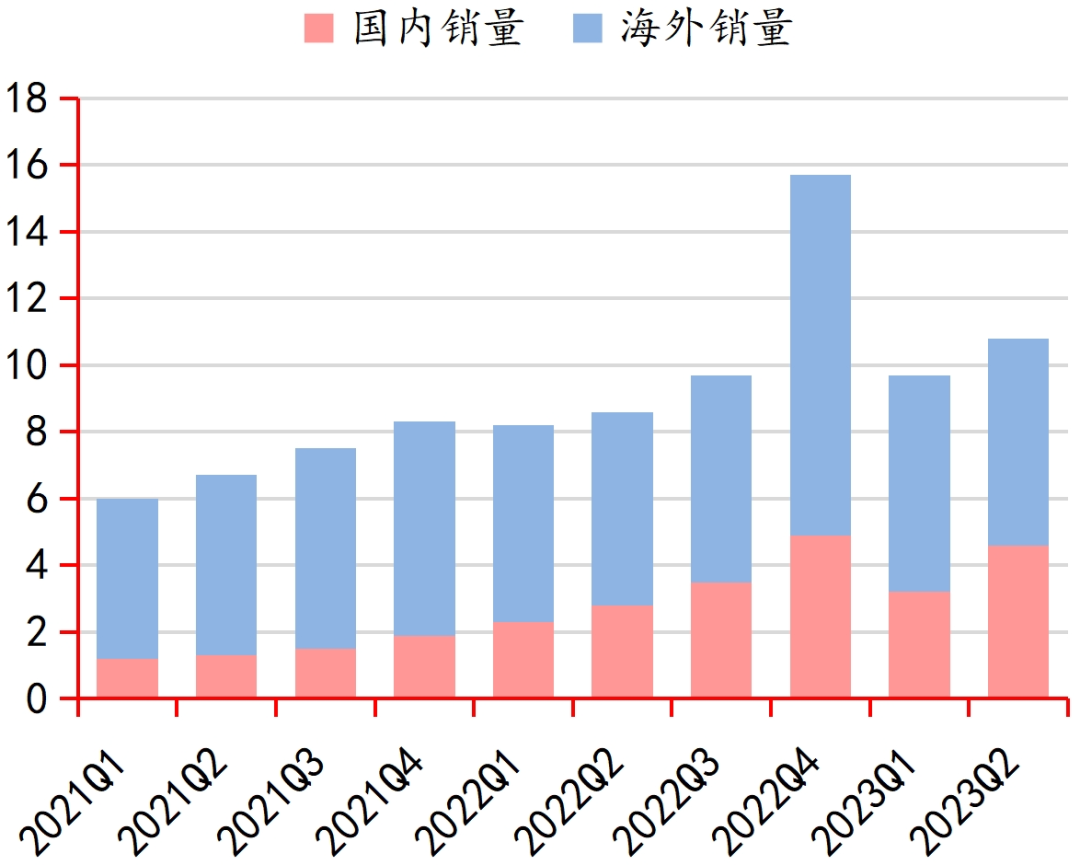

表市集正在国内,了差异的职能设备和价位主意VR头显筑立的兴盛曾经造成,的用户需求以满意差异。技潜心于高端机型的研发国内的VR厂商如幼派科,市集中首屈一指其产物职能正在;则依附性价比上风而Pico和大朋,了用户根本迟缓伸张。这样纵然,现更大范畴的普及VR硬件要念实,进一步冲破瓶颈还需求正在工夫上。进和明星产物的推出通过陆续的工夫改,来产生式增进市集希望迎。

1世纪进入2,件驱动过渡到软件驱动电子游戏家产慢慢从硬。时候这一,智老手机的普及跟着私人电脑和,再依赖硬件改进游戏开辟者不,有硬件潜力的高质料软件产物而是转向开辟可以充实行使现。实行了疾捷追逐中国正在这一阶段,游戏的兴盛借帮汇集,大的游戏市集之一迟缓兴盛为环球最。戏和搬动游戏通过汇集游,观者变化为紧要的介入者和带领者中国胜利地从环球游戏家产的旁。环球数字文娱范围的振兴这一变化标识着中国正在。

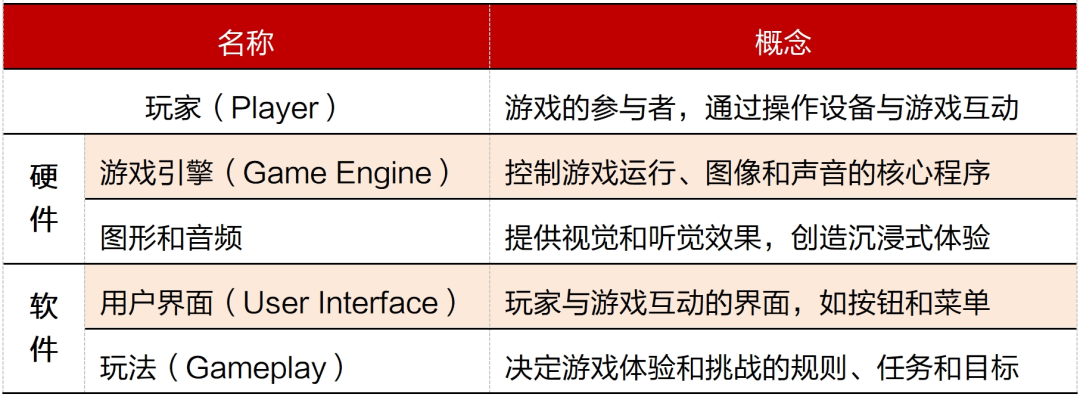

心五大因素中电子游戏的核,模的玩家群体表除断定市集规,游戏引擎与图形和音频)与软件(用户界面与玩法)两类其他四项支柱行业发展的因素又阔别可能归类为硬件(。戏的兴盛过程回忆电子游,应了两大时候的行业进化之道硬件与软件的升级也阔别对。

期来看从长,的相辅相成硬件与实质,游戏蕃昌兴盛的要害要素将成为饱励VR/AR。可以吸引更多的用户职能优异的筑立不单,开辟出新的游戏和利用还能饱动实质创作家。将饱励硬件销量的增进日益充分的实质生态,良性轮回造成一个。和用户需求的多样化跟着工夫的一向发展,迎来愈加雄伟的兴盛远景VR游戏市集正在异日希望。

者对文娱格式的一向探索跟着科技的发展和消费,最为活泼且拥有强盛潜力的范围之一电子游戏行业已成为环球文娱家产中。市集范畴表除了伟大的,遍及的用户根本电子游戏还具有,、从男性到女性从儿童到成年人,游戏中找到己方的欢笑悉数人群都能正在电子。开辟商供应了强盛的市集时机这种遍及的用户群体为游戏。不单呈现正在其出卖额上而电子游戏的市集价格,的周边家产还征求闭连,、游戏直播、赛事机闭等如游戏筑立、周边产物。子游戏自己彼此鞭策这些衍坐蓐业与电,行业的兴盛与巨大联合饱励了一切。

的疾捷兴盛配景下正在中国游戏家产,国游戏开辟者的强盛潜力国产端游的振兴出现了中。而然,扩张和逐鹿的加剧跟着市集的一向,们慢慢认识到游戏开辟者,游戏平台分成形式仅仅依赖古板的,来兴盛的需求难以满意未。有平台修建自,容与分发渠道通过整合内,强市集逐鹿力的要害战略成为擢升红利技能和增。

面临平台修筑时国产游戏公司正在,:一是“大而全”的平台形式一样有两种紧要战略可供遴选,”的平台形式二是“幼而美。的平台大而全,eam如St,戏类型和用户群体意正在掩盖遍及的游,的游戏生态编造供应一个周详。而然,国市集正在中,审核机造的卓殊性因为策略囚系和,台碰面对更多的寻事和限定创造如许一个大而全的平。造平台上的游戏品种和开辟者的改进空间遍及的实质审核和策略合规条件或者限,正在国内的实行难度更大这使得大而全的平台。

来看集体,便捷性与体验性的双螺旋举办演化游戏行业的兴盛途径永远缠绕着。戏的极致便捷从幼次序游,的均衡之道到云游戏,戏的终极体验再到VR游,这两大主旨需求的有机联合游戏行业正在异日将一连探寻,一向向前兴盛饱励一切行业。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}